Blue Origin 火箭爆炸後,SpaceX 正在贏得太空產業的一切

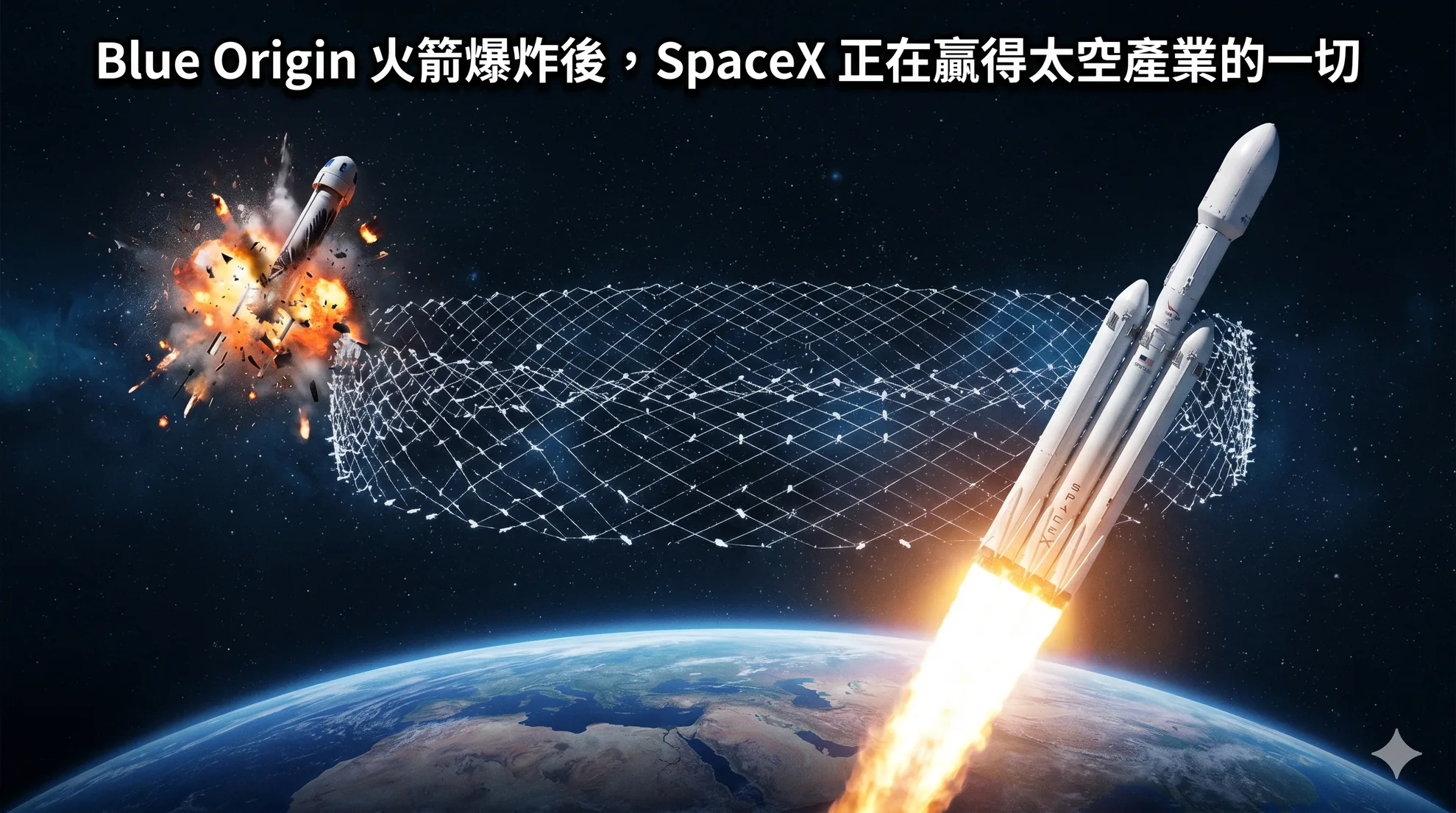

Blue Origin New Glenn 火箭在發射台爆炸,Amazon Kuiper 衛星部署再次延宕。同一時間,SpaceX 年發射量衝上 190 次、Starfall 太空艙申請 FAA 許可,而 IPO 估值衝上 1.77 兆美元。馬斯克傳記作者范思分析 SpaceX 為何在每一個太空領域都佔據主導地位。

本文整理自《Core Memory Podcast》2026 年 6 月播出的單集。

{{< youtube 8zlPs3zxEeQ >}}

爆炸的時機不能再糟了

Blue Origin 的 New Glenn 火箭在發射台上爆炸了。如果這種事發生在十年前,或許還只是一則太空產業的技術新聞。但在 2026 年,它牽動的是整個衛星網路產業的競爭格局。New Glenn 不只是貝佐斯(Jeff Bezos)的火箭,更是 Amazon Kuiper 衛星星座的核心運載工具。Kuiper 是 Amazon 對抗 SpaceX Starlink 的衛星網路計畫,已經延宕多年。每一次 New Glenn 出問題,都意味著 Kuiper 離追上 Starlink 又更遠了一步。

馬斯克傳記作者范思(Ashlee Vance)在 Core Memory Podcast 上討論了這次爆炸的影響。他提醒了一個容易被忘記的歷史細節:SpaceX 在 2012 到 2014 年間也經歷過連續失敗。火箭科學就是這樣,你在發射台上炸掉幾次,是畢業的必經儀式。Blue Origin 的問題不在於火箭爆炸本身,而是爆炸發生的時間點。SpaceX 炸火箭的時候,市場上沒有一個每年發射 190 次的競爭對手。Blue Origin 有。

范思指出一個殘酷的現實:New Glenn 今年年初才完成第一次成功發射。「我覺得人們不記得了,」他說,「Blue Origin 花了超過十年才到達這一步。」相比之下,SpaceX 從創立到首次進入軌道用了約六年。時間差本身就是一種判決。當你的競爭對手已經在以工業化的節奏批量發射時,你還在為第一次成功慶祝,這場比賽的勝負其實已經很明顯了。

SpaceX 的全面壟斷:從發射到登月到製造

SpaceX 在太空產業的主導地位已經到了一個讓人不太舒服的程度。范思用具體數字描繪了這幅圖景:SpaceX 2025 年的發射次數大約在 160 到 190 次之間,佔全球商業發射的壓倒性比例。排在第二的不是任何一家西方公司,是中國。在發射頻率這個維度上,SpaceX 已經不是在跟 Blue Origin 或 ULA 競爭了,它的對手是一個國家。

但發射只是 SpaceX 帝國的一個面向。Starlink 衛星網路覆蓋了全球大部分地區,成為許多偏遠地區和戰場的唯一可靠通訊選項。SpaceX 正在執行 NASA 的載人任務。它幾乎壟斷了美國的太空發射市場。范思用一個簡單的方式總結:「不管你想在太空中做什麼,SpaceX 都是你的最佳選項,而且在很多情況下是你的唯一選項。」

關於登月競賽,范思提出了一個不太受歡迎的預測:他認為中國會先到月球。他無意貶低 SpaceX 的技術能力,真正的問題出在 NASA 的 Artemis 計畫所面臨的制度性障礙。NASA 的時間表不斷推遲,承包商體系複雜。中國的太空計畫則有集中資源、長期規劃的體制優勢。范思的判斷是基於他長年報導兩邊太空產業的觀察,而不是一個隨口的預測。

這種全面壟斷帶來一個地緣政治問題:當全球太空基礎設施高度依賴一家私人公司時,這家公司的命運就不只是商業問題了。SpaceX 的運作高度依賴馬斯克個人的決策和領導力。范思後來在討論 IPO 時會回到這個問題。

Starfall:SpaceX 的下一步是在太空裡蓋工廠

在大家都在討論火箭和衛星的時候,SpaceX 安靜地向 FAA 提交了 Starfall 太空艙的許可申請。Starfall 的功能不是載人也不是發射衛星,而是在軌道上建造一個可以進行製造的太空實驗室。這可能是太空產業下一個十年最重要的發展方向之一。

太空製造的邏輯很直覺:微重力環境可以生產在地球上無法製造的材料和產品。光纖、特殊合金、某些藥物成分,在沒有重力干擾的環境下,品質可以大幅提升。問題一直是成本:把原料送上去、在太空加工、再送回來,每一步都貴得離譜。SpaceX 的 Starship 如果成功大幅降低每公斤的發射成本,太空製造的經濟模型就可能翻轉。

范思在節目中提到,Starfall 的概念與太空製造新創 Varda Space Industries 的方向高度重疊。Varda 專注於在微重力環境中製造藥物成分,背後有 Founders Fund(Peter Thiel 的創投基金)的投資。范思對 Varda 的技術路線明顯感興趣。如果 SpaceX 自己進入太空製造領域,它可以同時提供運輸和製造平台,形成一個從地面到軌道的垂直整合體系。這跟它在衛星網路(Starlink)和載人飛行上的策略一脈相承:不只做運輸,而是從上到下通吃整條價值鏈。

太空製造距離商業化還有很長的路。但 Starfall 的 FAA 申請至少說明了 SpaceX 的長期野心不止於把東西送上軌道,而是要在軌道上建立永久的經濟活動。如果這個方向成功,「太空經濟」這個目前還帶有科幻色彩的詞彙,可能在十年內變得相當具體。

1.77 兆美元的「馬斯克溢價」

SpaceX 的 IPO 在 2026 年成為市場上最受矚目的事件之一。根據范思引用的數據,IPO 定價大約在每股 135 美元,估值約 1.77 兆美元。這個數字需要一些脈絡才能理解它有多瘋狂。

范思在節目中直言:從純粹的基本面分析來看,沒有理性的投資者應該在這個價格買進 SpaceX 的股票。這不是在說 SpaceX 不好。SpaceX 是人類歷史上最成功的太空公司,沒有之一。問題是 1.77 兆美元的估值意味著市場對它的定價已經遠遠超過了任何合理的未來現金流折現模型。Starlink 的營收雖然在快速成長,但要支撐這個估值,需要的成長速度和利潤率都超出了多數分析師的樂觀預期。

那這 1.77 兆美元到底在定價什麼?范思認為,市場定價的不是 SpaceX 的業務本身,而是「馬斯克溢價」。投資者買的是馬斯克這個人。他過去在 Tesla 和 SpaceX 上證明了自己能把看似不可能的事情做成,所以市場願意給他一個巨大的「信任溢價」。這跟 Tesla 的估值邏輯很像:Tesla 的市值一度超過所有傳統車廠的總和,但它的汽車銷量只佔全球的一小部分。市場買的不是車,是馬斯克會把 Tesla 帶到什麼地方的想像。

但范思也指出了這種定價模式的致命弱點:「關鍵人風險」(key man risk)。SpaceX 的一切都圍繞著馬斯克。他做技術決策,他設定時間表,他的個人品牌就是公司的品牌。營運長 Gwynne Shotwell 實際負責公司的日常運作,但外界對 SpaceX 的認知和信心幾乎完全建立在馬斯克身上。如果馬斯克因為任何原因離開,這 1.77 兆美元的估值中有多少會蒸發?

范思提出了一個耐人尋味的觀察:SpaceX 的 IPO 可能是馬斯克的「最後一袋」。他在 Tesla 的持股流動性受到限制,他不斷把資金投入 xAI、Boring Company 等新項目。SpaceX 的 IPO 可能是他第一次有機會從太空事業中獲得大規模的流動性。對於一個同時經營六七家公司的人來說,現金流動性不是小事。

這個估值故事的弔詭之處在於:SpaceX 越成功,「馬斯克溢價」就越大,而「關鍵人風險」也就越高。公司的價值和脆弱性來自同一個來源。這是一個投資者必須睜開眼睛承認的結構性矛盾。在太空產業幾乎被一家公司壟斷、而這家公司又高度依賴一個人的世界裡,任何關於「多元化」和「風險分散」的教科書道理,都顯得格外刺耳。